Что делать, если вам нужно экономить, но ваша зарплата маленькая, и вы не можете позволить себе экономить? Лайф выяснил, на чем можно сэкономить и каковы правила эффективной экономии денег.

Зачем нужно копить деньги

Финансисты и консультанты считают, что экономить стоит всем, у кого есть постоянный источник дохода. Рекомендуется откладывать 20% своего заработка, если у человека есть такая возможность: если нет, то эту сумму можно уменьшить до 10% или даже 5%. Они правы: экономия очень важна. И вот почему:

- Они позволяют избежать кредитов, процентов и обязательств перед банком, если вы планируете дорогостоящую покупку или другие значительные расходы;

- экономия денег снижает риск попадания в финансовые затруднения — например, невыплаты кредитов;

- В случае кризиса вы можете использовать свои сбережения в качестве подушки безопасности и защитить себя от многих неприятностей.

Экономия также, прежде всего, экономически эффективна. Деньги на вашем счете будут приносить вам небольшой, но доход в виде процентов. А отсутствие кредитов означает, что вам не придется переплачивать за свои покупки.

Эффективные способы экономить средства

Конечно, вы хотите знать конкретные инструменты для правильного распределения финансов — задача одновременно сложная и простая: сложная, потому что требует дисциплины и сильного желания, и простая, потому что при желании ею может управлять каждый, как можно научиться искусству экономии.

Как сэкономить на продуктах?

Составьте меню на неделю и покупайте продукты только на его основе, это защитит вас от ненужных импульсивных трат. Кроме того, это поможет вам в будущем более четко планировать свой бюджет на питание. Вы будете точно знать, сколько вы тратите на еду каждую неделю. Когда ваши расходы станут ясными и прозрачными, вам будет легче понять, как начать экономить.

Кроме того, существует несколько простых лучших практик:

- Используйте дисконтные карты и откладывайте разницу в «фонд свободы»;

- Участвуйте в совместных покупках, так вы сможете покупать качественные продукты по оптовой цене, например, оливковое масло, различные крупы, мед, орехи и т.д.; это сэкономит много денег;

- сравнивайте цены в магазинах: это не так сложно, как кажется, а экономия ощутима, вы даже можете устроить игру, намеренно ища более дешевые товары и откладывая все сэкономленные деньги в «фонд свободы»;

- Следите за сроками годности продуктов, делайте только осознанные покупки, на молочные продукты можно наклеить стикеры с указанием срока годности;

Со временем вы заметите, что стали питаться лучше и здоровее, и при этом гораздо дешевле, потому что перестали бездумно и автоматически бросать все, что попадает в вашу корзину.

Откажитесь от кредитов и рассрочек

Кредиты и рассрочки — это признак того, что вы живете не по средствам, что вы тратите больше, чем зарабатываете. Ваша задача, если вы хотите научиться экономить, — делать все наоборот: зарабатывать больше, чем тратить. Поставьте перед собой цель закрыть все имеющиеся кредиты и больше никогда не брать новых.

Чтобы быстрее закрыть кредит, переведите немного больше, чем должны: Таким образом, вы быстрее погасите проценты, уменьшите ежемесячный платеж и увеличите объем свободных денежных средств.

Закройте все свои кредитные карты и, если вы беспокоитесь, по крайней мере, не кладите их в бумажник и оставьте дома для собственного спокойствия. Старайтесь не думать о них без крайней необходимости; со временем, когда у вас будет достаточно сбережений, чтобы чувствовать себя уверенно, вы закроете их навсегда.

Не покупайте то, что сейчас не нужно

Гораздо приятнее планировать свой бюджет на шесть месяцев или год вперед, тогда вы будете спокойны, что на ноябрь у вас запланирована новая стиральная машина. Если он включен в план в ноябре, вам не нужно покупать его в мае, если старый еще работает.

Следуйте плану: не покупайте пятую куртку по акции, если в доме уже есть четыре новых куртки, а пятую вы не планировали. Такие покупки ставят вас в тупик, вам придется переписать весь свой бюджет, они отнимают энергию и снижают силу намерения.

Не ведитесь на акции

Видели ли вы акцию в магазине: покупаешь три шоколадки, четвертая — бесплатно? Если в вашем списке покупок нет четырех шоколадных плиток, просто пройдите мимо, потому что вам сейчас не нужно столько шоколадок, иначе вы рискуете вернуться домой без одной покупки. Если вы не купите то, что указано в списке, осознайте, что вы выбросили свои деньги на ветер, потому что рекламные акции — это не экономия, это маркетинговая уловка, пустая трата денег. Никогда не ведитесь на рекламные акции.

А слово «продажа» — это тоже маркетинговый трюк. В поисках скидок просто придерживайтесь плана покупок, внимательно изучайте, что вы покупаете и почему. И действительно ли вам нужны эти пять литров растительного масла по цене четырех?

Откажитесь от брендов

Вы знаете, что половина цены бренда — это плата за название и логотип компании. Смотрите не на название, а на ингредиенты, качество, гарантийный срок — это более важные вещи, чем название и логотип. Прежде чем совершить крупную покупку, внимательно изучите отзывы в интернет-ресурсах, если есть возможность, получите консультацию у экспертов; они помогут вам выбрать товар, основываясь на своем профессиональном опыте. Таким образом, вы можете приобрести высококачественный, отличный продукт, который прослужит долгие годы, и не переплачивать за бренд.

Счётчики

Если у вас до сих пор нет счетчиков, срочно установите их. Это дыра в вашем бюджете, которую сначала нужно залатать, если ее еще нет. После установки счетчиков вы будете платить только за ту воду, которую используете. Даже если вы всей семьей принимаете три ванны в день, готовите и стираете, без счетчиков вы не будете использовать столько, сколько с вас сейчас берут. Установите счетчик, это выгодно!

Вы можете сами следить за расходом воды, чтобы точно знать, сколько воды вы используете за месяц.

Скидочные карты

В магазинах можно приобрести дисконтные карты и вознаграждения. Не отказывайтесь от них, особенно от бесплатных. Платные тоже можно брать, они обычно окупаются с первой покупки. Чтобы физически увидеть эффект от использования дисконтных карт, вы можете откладывать сумму скидки на отдельный счет. Вы сами решаете, что делать с этим счетом. В конце месяца вы можете использовать их для финансирования будущих расходов, можете использовать их для погашения ипотеки или кредита, можете отложить их на что-то другое.

Копилка

Мы жалеем, что в школе нас не научили быть финансистами. Но, изучив его сами, мы можем передать знания и навыки своим детям. Они с детства будут ценить деньги и не будут иметь с ними проблем. Как вы учите своих детей экономить деньги? Купите им копилку и копите вместе с ними. Позвольте им также поставить перед собой цель и идти к ней. Например, купите им на день рождения новый планшет. Ведите календарь инвестиций в копилку, пусть они откладывают немного карманных денег и учатся планировать и распределять свой бюджет.

Общественный транспорт

Обеспечьте себя транспортной картой, а своего ребенка — студенческим билетом. Школьный студенческий билет даст вам 50% скидку. Взрослая карта дает скидку 5%, если на ней 200 рублей, 10%, если 400 рублей, и 15%, если 600 рублей. Это отличный способ сэкономить до 15% на проезде при использовании единой транспортной карты. Это еще один способ положить деньги в копилку.

Домашняя бухгалтерия

Говорят, что богатый человек собирает свои квитанции, отслеживая, за что и сколько он заплатил. Собирайте чеки, заведите специальную папку, где вы их храните. Теперь вы можете установить приложение и использовать его для отслеживания своих финансов, а можете по старинке собирать информацию в файл Excel. Удобно, что вы можете поделиться файлом на телефоне, компьютере или ноутбуке, чтобы иметь к нему доступ 24 часа в сутки 7 дней в неделю.

Чтобы не растеряться и не разводить руками в самом начале, возьмите за правило не снимать все детали сразу. Вы можете просто написать «продукты», «бытовая химия» и так далее. У вас уже должны быть перечислены основные статьи расходов, нет необходимости добавлять их снова.

Найдите подработку

Если вы хотите сэкономить много денег и начать покупать акции, облигации или хотя бы небольшой бизнес, найдите работу на неполный рабочий день. Вкладывайте все дополнительные деньги в инвестиции, чтобы быстро перейти на следующий уровень.

Какую подработку вы можете выбрать, зависит от ваших навыков: вы можете работать таксистом, можете подрабатывать в своем бизнесе, можете заниматься фрилансом, писать на заказ, делать макеты визиток и тому подобное.

В наши дни существует множество возможностей для работы с частичной занятостью, а работа с частичной занятостью иногда даже равна или даже превышает ваш обычный ежемесячный доход.

Как приучить себя копить

Если вы еще не откладываете определенную сумму из своего заработка, то сейчас самое время начать. Мы понимаем, что это нелегко: вам придется выработать привычку экономить регулярно и систематически, и это, пожалуй, самое сложное. Однако есть способы, которые помогут вам быстрее войти в привычку.

Составьте бюджет. Ведение учета доходов и расходов позволит вам лучше понять, куда и как уходят ваши деньги, а значит, поможет вам оптимизировать свои расходы. Как только вы это сделаете, у вас, скорее всего, останется больше денег, и вы сможете начать экономить. Бюджет не зря является краеугольным камнем финансовой грамотности: он учит планированию и учету, он учит управлять деньгами.

Расставьте приоритеты. Часто люди не учатся экономить, потому что откладывают то, что остается в конце месяца. Но если человек не экономит, он, скорее всего, все потратит. Поэтому постарайтесь сделать экономию приоритетом бюджета: наравне с финансовыми обязательствами или хотя бы обязательными расходами. Другими словами, откладывайте деньги в копилку сразу после получения зарплаты, а не тогда, когда большая их часть уже потрачена.

Используйте приложения. Вы можете использовать различные программы и графики экономии денег, а также мобильные приложения, такие как «Zen-Money». В первую очередь они предназначены для управления личным бюджетом, но некоторые из них можно использовать и для отслеживания сбережений. Более того: банковские приложения позволяют устанавливать автоматические платежи, что полезно, если вы боитесь забыть перевести деньги в копилку.

Создайте сберегательный счет. Конечно, не стоит хранить сбережения в том же месте, что и капитал: так легко запутаться. Хорошая идея — разделить деньги: часть оставить наличными, а часть положить на сберегательный счет. Почти в каждом банке есть такие предложения: счета «piggy-back», часто с процентами на лежащие там деньги. Снимать деньги из этих «копилок» невыгодно: например, вы теряете процентные платежи. Это дает вам стимул не тратить сбережения без необходимости.

![]()

Способы копить деньги

Регулярные платежи. Самый простой способ научиться экономить — регулярно откладывать определенную сумму в свою «копилку». — например, после вашего заработка, в зависимости от ваших возможностей. Если вы хотите, вы можете сделать это самостоятельно или настроить автоплатеж через банковское приложение. Сумма устанавливается индивидуально: она может составлять как 5 %, так и 20 % от вашей зарплаты. В итоге вы должны быть в состоянии жить на оставшиеся деньги в течение следующего месяца, не беспокоясь об оплате основных расходов.

Вызовы. Если регулярные платежи кажутся вам скучным и сложным выбором, вы можете попробовать одну из многочисленных игр с вызовом экономии. Обычно они рассчитаны на год и требуют от вас откладывать определенную сумму каждую неделю или каждый день. Отсюда возможны вариации:

- В первую неделю в копилку идет самый маленький вклад из всех, а затем сумма увеличивается. Размер шага зависит от вашего дохода: вы можете начать со 100 рублей в неделю, время от времени увеличивая сумму на 50 рублей, или даже с 10 рублей с шагом в 10 рублей;

- обратный подход, когда вы начинаете копить с максимально возможного вклада и уменьшаете его в последующие периоды;

- гибкий — в копилку можно положить любую сумму, но нельзя использовать одну и ту же сумму дважды, а минимальный шаг должен составлять 10 или 50 рублей.

Округляем. Некоторые банки предлагают необычный способ экономии: каждый раз, когда вы совершаете покупку, сумма округляется в большую сторону, а разница между фактическим расходом и округлением поступает на сберегательный счет. Другими словами, вы экономите деньги, когда делаете покупки. Это и научит вас рационально расходовать средства, и даст возможность экономить. Это хорошее решение для людей, которым психологически сложно регулярно откладывать деньги на сберегательный счет.

Как накопить деньги при маленькой зарплате

Чтобы сэкономить на маленькой зарплате, следуйте стандартной тактике — будьте рациональны и сортируйте свои расходы.

Стоит подумать, какие расходы действительно необходимы, а каких можно избежать. Каждый день я ходил в булочную рядом с работой и покупал кофе за 85 рублей и булочку за 35 рублей.

Я зарабатывал 600 рублей в неделю и 2400 рублей в месяц. Неплохая сумма денег, которая, по сути, уходит в никуда. И такие суммы берутся из других покупок, таких как сигареты, чипсы, пакет мармелада и так далее. Чтобы лучше понять, что мешает вам экономить, ознакомьтесь с этим списком основных ошибок.

Ведите бухгалтерию

Чтобы откладывать деньги на достижение финансовой цели, вам необходимо следить за своими доходами и расходами. Это позволит вам проанализировать свои расходы, выявить их и скорректировать. Вести учет очень просто. Подойдет либо электронная таблица, либо бесплатное приложение для личных финансов, такое как CoinKeeper, Daily Budget или Zen Money.

9 проверенных мобильных приложений, чтобы следить за своими финансами

Чтобы правильно экономить на маленькой зарплате, следить за своими финансами должно быть ежедневной рутиной, как чистка зубов перед сном. Самый простой способ сделать это — выделить определенное время, например, сразу после обеда с чашкой чая. При учете своих расходов важно записывать их каждый день, чтобы не упустить из виду мелкие траты. Сохраняйте чеки и записывайте точную сумму расходов, иначе в конце месяца будет большая вероятность ошибки.

Важно распределять свои расходы по категориям, но лучше не делать этого слишком часто, чтобы не увязнуть в деталях. Просто отделите квартплату и коммунальные услуги, еду, одежду, транспорт, отдых и развлечения, кредиты, образование и лекарства. Эта базовая классификация поможет вам научиться экономить и беречь.

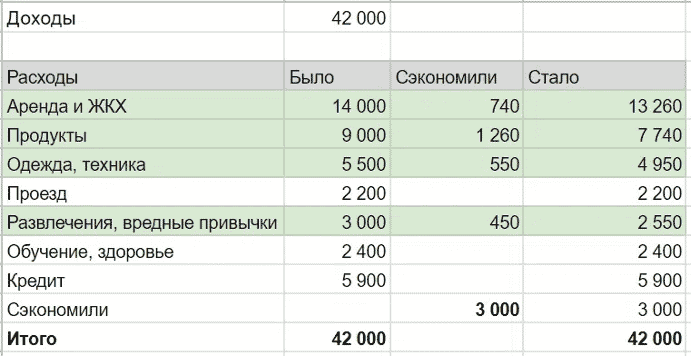

Вести семейный бюджет легче одному человеку, если он собирает информацию о расходах всех членов семьи. Например, Наталья каждый день после работы заносит свои расходы в таблицу, просматривает платежи по картам в мобильном приложении и извлекает наличные расходы из квитанций.

Она планирует погасить потребительский кредит за 1,5 года. Ее ежемесячный платеж по кредиту составляет 5 900 рублей. Она также включает его в расходы. Это выглядит примерно так:

Правильный учет ежемесячных расходов поможет вам сэкономить. Вот пример бухгалтерской электронной таблицы

В конце месяца остается только просмотреть расходы. Доходы Натальи равны ее расходам. Цвет показывает категории, на которых вы можете экономить, чтобы вы могли откладывать деньги для достижения своих целей.

Как экономить, тратя деньги

12. Пользуйтесь кэшбеком

Cashback — это возврат в процентах (обычно от 1 до 10%) от потраченных на покупки денег. Вы можете получить его через сервисы возврата наличных, такие как Letyshops, или через банковское приложение, которым вы пользуетесь. Поэтому прежде чем купить товар или пойти в ресторан, проверьте, есть ли там cashback.

13. Заходите на купонные сайты

Купонные сайты были популярны в России в начале 2000-х годов, но со временем сложилась «большая тройка» самых крупных и надежных из них:

- Биглион

- KupiKupon

- Frendi (бывший Groupon).

Эти сайты продают скидочные купоны на посещение ресторанов, фитнес-клубов, боулинга, картинга, концертов, отдыха в загородных отелях, посещения врача и многое другое. Скидки могут достигать 90%.

14. Отслеживайте дешёвые авиабилеты

Ищите «горячие» билеты на чартерные рейсы в высокий сезон. Они дешевле, потому что еще не полностью распроданы туристическими агентствами. Такие билеты можно найти на следующих сайтах:

- Co.clickavia.ru.

- Co.clickavia.ru

- Tourdom.ru

- 100500miles.ru

Сколько сэкономили

Наталья может сэкономить 3000 рублей в месяц

Наталья изменила свои расходы и высвободила средства для достижения своей финансовой цели. Даже при небольшой зарплате она сможет откладывать 3 000 рублей в месяц на свою будущую квартиру. Через 7 лет ее сбережения составят: 3 000 рублей × 12 × 7 = 252 000 рублей.

6. Сократите расходы на питание

Большинство семей тратят большую часть своего ежемесячного бюджета на питание. Существуют способы сэкономить деньги и не снижать качество потребляемой пищи.

- Перестаньте заказывать еду с доставкой или на вынос

- Покупайте небрендированные продукты

- Начните приносить свой обед из дома в школу и на работу

- Покупайте мясо оптом и замораживайте его, чтобы использовать позже.

- Скидки Chase

- Откажитесь от нездоровых закусок и сладостей

- Заранее планируйте питание на неделю

Лайфхаки: как не тратить накопления

Бывает так: вы вроде бы начали экономить, но продолжаете доставать деньги из копилки и в итоге остаетесь ни с чем. Есть несколько правил и обходных путей, которые помогут вам справиться с проблемой.

- Иметь четкое представление о цели. Всегда помните, зачем вам нужно экономить. Не просто сохраняйте. Помните, что накопленные вами деньги служат подушкой безопасности или позволяют купить долгожданную и очень ценную вещь, не беря кредит. Ставьте цели и придерживайтесь их: это повышает вашу мотивацию.

- Ограничьте доступ. Постарайтесь организовать свою копилку так, чтобы вам было неудобно или невыгодно брать из нее деньги. Постарайтесь, чтобы это был счет, с которого приходится снимать деньги в течение относительно длительного времени или который лишает вас процентов на остаток.

- Планирование. Если вы заранее планируете крупные покупки, вам не придется сразу снимать деньги со своего сберегательного счета. Конечно, никто не застрахован, но иногда именно для этого и нужна экономия.

Накопления на крупные покупки

Заведите отдельные сберегательные карты или банковские счета для крупных покупок. Один — для накопления на ежегодный отпуск, другой — для покупки домашнего кинотеатра, третий — для покупки автомобиля. Снимать деньги с этих счетов психологически сложнее, что делает очевидным, что цель отодвигается все дальше и дальше.

Используйте эти советы для получения дополнительных денег, которые вы сможете сэкономить:

- Научитесь получать удовольствие от простых вещей, которые не требуют траты денег. Например, прогулки в лесу, катание на велосипеде, посиделки у костра и любые другие простые удовольствия.

- Планируйте расходы вместе с другими членами семьи. Когда у супругов есть общие цели, они достигают результатов гораздо быстрее, чем когда каждый добивается своих собственных.

- Когда вы получаете зарплату, начните с оплаты обязательных услуг и только потом планируйте остальные расходы.

- Инвестируйте деньги. Это не так сложно, как может показаться на первый взгляд. Прочитайте материал о том, куда вложить деньги, чтобы получать доход, или о том, как открыть инвестиционный счет в банке.

- Ставьте конкретные цели. Копить на машину или собственный дом гораздо интереснее, чем просто копить.

Таким образом, вы сможете накопить на квартиру, машину или другую дорогостоящую покупку:

- Разделите ваш первоначальный взнос на примерный срок кредита.

Например, вам нужен 1 миллион рублей для первоначального взноса по ипотеке: 60 месяцев = 16 667 рублей, которые вам придется откладывать каждый месяц. Если ваш доход недостаточен, увеличьте срок.

- Откладывайте сумму, которую вы ежемесячно получаете из зарплаты, на банковский счет, чтобы ее нельзя было снять.

Выбирайте счета, на которые начисляются проценты на остаток. Таким образом, при процентной ставке 5% годовых 1 миллион рублей будет получен на несколько месяцев раньше срока. Или вы можете накопить на 30-40 тысяч рублей больше за первоначально установленный срок.

- При появлении дополнительной прибыли также переведите ее на счет — полностью или частично.

Гораздо легче достичь своей цели, имея четкий план, чем без него. Выбирайте способы, которые не только сэкономят ваши деньги, но и позволят вам заработать на уже сэкономленных средствах.

3. Избавьтесь от своих кредитных карт

Один из самых продуктивных советов по составлению семейного бюджета — уничтожить свои кредитные карты.